Graphique de la semaine

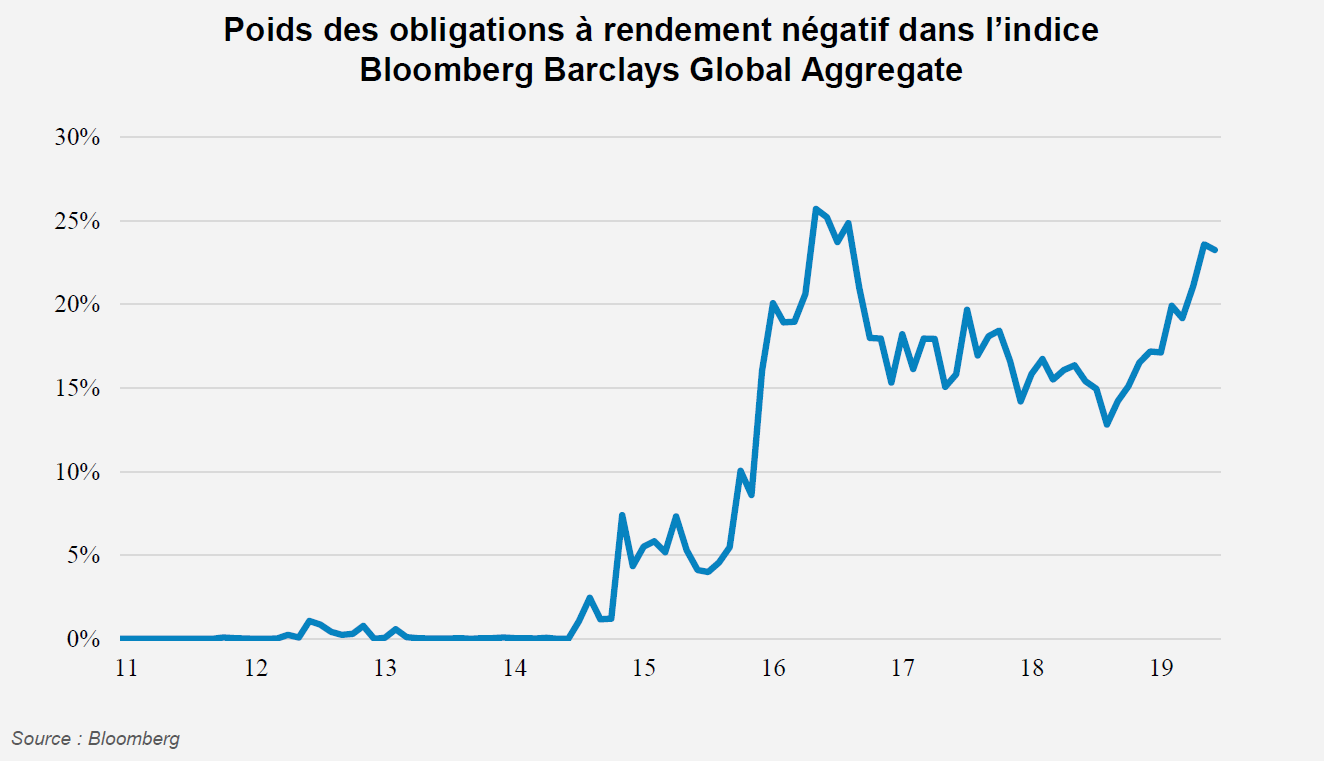

Au 28 juin, l’encours des obligations dont le rendement est négatif représentait près de 13 trillions de USD, contre environ 8 trillions au 31 décembre. Cela représente presqu’un quart du montant global des obligations de bonne qualité, quasiment le même niveau qu’en juin 2016.

NOTRE ANALYSE

Le choix de la Fed (1) d’assouplir sa politique monétaire, les annonces de Mario Draghi à Sintra ouvrant la voie à de nouvelles mesures ont contribué à la baisse des rendements obligataires d’un nombre croissant d’émetteurs au point de pousser un nombre lui aussi croissant d’obligations en territoire de rendement négatif. Ça a été récemment le cas des obligations du Trésor Français à dix ans.

Qu’est-ce qui peut amener des investisseurs à acheter ces obligations ? Certains investisseurs sont obligés de détenir ces obligations pour des raisons réglementaires. D’autres peuvent espérer une poursuite de la baisse des rendements et donc une appréciation du prix des obligations. Enfin, d’autres investisseurs peuvent ne vouloir prendre aucun risque. Quoi qu’il en soit, les obligations à taux négatif constituent une réalité étonnante d’autant que l’inflation n’est négative nulle part. En conséquence, l’acheteur d’une obligation du trésor allemand à dix ans touche en fait un rendement réel de -1,4% !

(1) Fed : La réserve fédérale des Etats-Unis, soit la banque centrale des Etats-Unis

L’opinion exprimée ci-dessus est datée du 18 juillet 2019 et est susceptible de changer.

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS.