Pourquoi s’intéresser au marché de la dette hybride financière ?

Un marché de taille conséquente

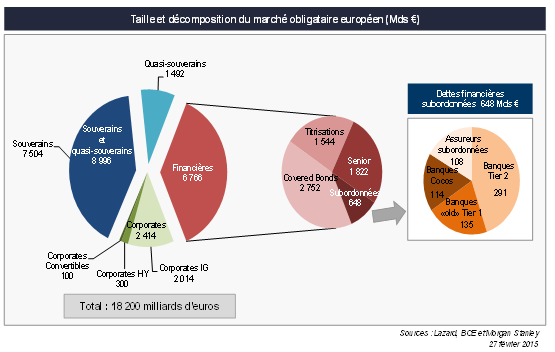

Les dettes hybrides financières représentent un marché de €650 Mds environ : plus de deux fois la taille du marché des obligations High Yield en Europe, et plus de six fois la taille du marché des obligations convertibles européennes.

Un outil de diversification avec un couple rendement / risque intermédiaire

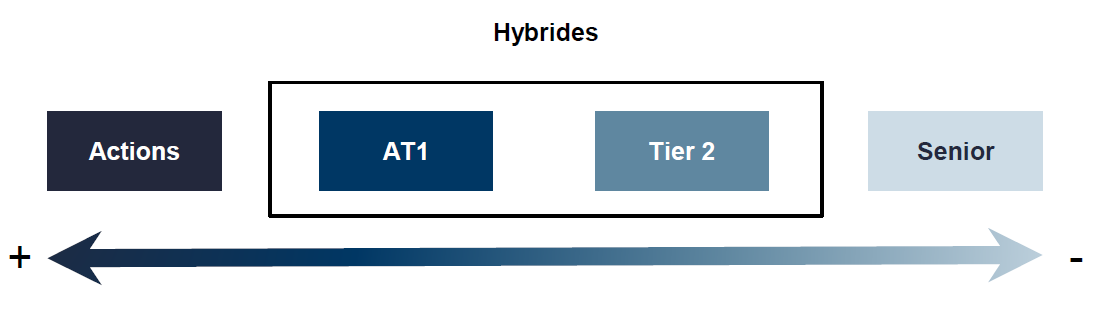

En simplifiant, l’investisseur dispose sur les émetteurs financiers de trois supports d’investissement possibles : les actions, (mais la moitié du système financier européen n’est pas coté), les obligations classiques dites « Senior Unsecured », et enfin, un compartiment « hybride » regroupant les titres subordonnés ou contingents. Le schéma ci-dessous illustre les différents supports disponibles, classés par degré de risque, du moins risqué à droite au plus risqué à gauche.

Le segment des dettes hybrides offre un compromis en matière de rendement et de risques entre actions et obligations classiques. Il permet également de construire un portefeuille plus diversifié que sur les seules actions du secteur financier.

A fin septembre 2015, à titre d’exemple, le rendement offert par les dettes Tier 2 bancaires était de 3,0%, tandis que les « Additional Tier 1 » offraient 7,1% soit des niveaux de spreads de respectivement 280 pbs et 630 pbs pour des durations de 4,5 ans (selon les indices JP Morgan et Barclays respectivement).

Au niveau de la volatilité, la fourchette sur cette classe d’actifs se situe actuellement entre 2% et 4% (volatilité 1 an) selon le type de dettes hybrides, soit 5 à 10 fois moins que celle des actions bancaires. Ce niveau de volatilité est historiquement « normal.

Des valorisations attrayantes selon nous

Selon les émetteurs, les maturités et le type de titres, les rendements varient entre 2,5 à 6% sur les dettes Tier 2 et de 5 à 8% sur les « Additional Tier 1 » (AT1). A titre de comparaison, les dettes bancaires « Senior Unsecured » n’offrent que 1,3% de rendement, tout comme les dettes Corporates Investment Grade, tandis que le High Yield atteint 5%. Le rendement des dettes hybrides financières est donc supérieur à celui des autres segments du marché obligataire pour des émetteurs de qualité comparable ou supérieure.

Sous le prisme des spreads, les valorisations sont également attractives selon notre analyse. A titre d’exemple, les spreads sur le segment Lower Tier 2, actuellement autour de 280 pbs, sont près de 10 fois supérieurs au niveau le plus bas prévalant avant la crise.

Sur les « Additional Tier 1 », les spreads moyens se situent entre 450 et 750 pbs selon les émetteurs. Le principal risque supplémentaire de ces titres par rapport aux Tier 2 est le non-paiement du coupon. Pour supporter ce risque additionnel, un investisseur sur une dette hybride « Additional Tier 1 » recevra un supplément de 170 à 470 pbs par rapport à une émission de type Tier 2.

Des fondamentaux en amélioration

Sous l’impulsion de la nouvelle réglementation (Bâle III et Solvabilité II), mais également sous la pression des investisseurs et des concurrents, les émetteurs du secteur financier ont renforcé leur qualité de bilan depuis la crise financière. La quantité mais également la qualité de leurs fonds propres n’a cessé de croître avec plus de €1 000 Mds d’augmentation des fonds propres durs des banques européennes depuis fin 2007, soit +70% en 7 ans. Les tailles de bilans ont été placées sous contrainte et n’augmentent plus, voire diminuent pour de nombreux établissements.

Conséquence : une diminution du ratio de levier, au plus bas depuis 20 ans pour les banques européennes. Les institutions financières sont donc aujourd’hui non seulement plus solides mais également moins risquées. Cette tendance est structurelle et n’a pas vocation, selon nous, à s’inverser pour les 2-3 prochaines années grâce à la vigilance des superviseurs et des marchés.

Le secteur financier est par conséquent l’un des rares secteurs à offrir de la visibilité sur la poursuite de l’amélioration de ses fondamentaux.

Une offre suffisante et une demande en croissance

La réglementation oblige les banques à émettre des dettes hybrides. Chaque établissement doit disposer d’au moins 1,5% de dettes dites « Additional Tier 1 » et 2% de dettes dites « Tier 2 ». Certaines émettront davantage, mais globalement le marché primaire actuel s’élève de €50 à 70 Mds d’émissions par an, niveau tout à fait absorbable par le marché. Le renouvellement régulier du stock existant est ainsi assuré.

La demande est, quant à elle, très hétérogène : de nombreux investisseurs institutionnels sont positionnés sur le compartiment « Tier 2 », pour des considérations de notation notamment et de plus faible complexité par ailleurs. Sur les titres les plus risqués, comme les « Additional Tier 1 », les investisseurs les plus nombreux sont les banques privées, les fonds spécialisés sur la thématique, les fonds de « Total Return » et les Hedge Funds, soit l’ensemble de la communauté des investisseurs sans contrainte particulière en capital ou en notation. Les Additional Tier 1 offrent les meilleures perspectives de rendement et de performances, mais leur complexité a conduit de nombreux investisseurs institutionnels à repousser à plus tard leurs achats.

La qualité des émetteurs et des émissions sous le prisme des notations

L’essentiel du stock de dettes Tier 2 est noté en catégorie BBB, voire A. Du côté des Tier 1, la plupart des titres sont en catégorie BB. Nous considérons peu pertinent de s’appuyer exclusivement sur les agences de notation pour la sélection de ces supports d’investissement et de ne s’appuyer que sur les notations des titres pour apprécier le risque réel sans regarder les notations des émetteurs.

En effet, le risque sous-jacent du titre est bien celui de l’émetteur. La probabilité de défaillance, et par conséquent de pertes pour l’investisseur, est bien plus faible sur un émetteur de bonne qualité.

Pourquoi la nécessité d’une gestion active et réalisée par des experts ?

Nous pensons qu’un portefeuille géré de façon active et suivi quotidiennement offrira un meilleur couple rendement / risque. Sous cet angle, le marché de la dette hybride financière offre de nombreuses opportunités.

Chaque émission est différente de par ses nombreuses caractéristiques selon sa catégorie d’appartenance, ses coupons, ses dates de remboursement anticipées, son mode de fixation du coupon en l’absence de remboursement anticipé, ses risques de paiement sur les coupons, de perte en capital selon certaines circonstances liées à la solvabilité de l’émetteur ou les risques liés aux clauses de disqualification réglementaire du titre.

Les investisseurs qui ont navigué au travers de la crise financière l’ont bien appris. Certains titres d’une banque en détresse ont payé leurs coupons, d’autres du même émetteur ne l’ont pas fait. Certaines émissions ont été remboursées par anticipation comme prévu, d’autres non. Des dettes hybrides ont généré une perte en capital pour leurs détenteurs, d’autres du même émetteur ont pu y échapper.

Certains investisseurs institutionnels achètent de la dette hybride financière en l’utilisant comme un support offrant du bêta par rapport au marché. Pour aller au-delà, en effectuant le tri des risques que l’on souhaite éviter et des opportunités que l’on peut saisir au gré des valorisations de marché, il faut disposer des leviers suivants :

1. Une capacité de recherche et d’analyse fondamentale de type « Equity » des émetteurs financiers afin d’anticiper les tendances sur les fondamentaux de chaque émetteur

2. Des outils d’analyse et de suivi des marchés obligataires spécifiquement orientés sur la dette hybride afin de détecter rapidement tout changement de tendance sur le secteur ou les marchés

3. Une connaissance des caractéristiques des titres détenus ou pouvant être investis permettant d’anticiper leurs risques mais également leur valeur relative au sein d’un univers vaste de plus de 2 000 émissions

4. Un suivi régulier de la réglementation afin de mesurer son impact sur le secteur financier, sur les émetteurs, mais également sur les émissions

5. Une gestion multidevises du portefeuille afin de bénéficier de la diversification apportée par des titres en devises et profiter des différences de valorisations

6. Une gestion active, afin d’être souple et réactif dans des marchés obligataires devenus durablement moins liquides

Il est important de souligner que la solidité d’un émetteur n’est jamais figée et évolue au gré de l’environnement macroéconomique, mais également des décisions managériales. La gestion d’un portefeuille de titres hybrides se doit donc d’être active afin d’optimiser le portefeuille que cela soit sous l’angle de la valorisation que des facteurs techniques. Sur un même émetteur, deux émissions peuvent être valorisées ponctuellement différemment, créant des opportunités. Ces opportunités sont amplifiées par une certaine illiquidité du marché obligataire en général, même si elles sont, certes, source de risque.

Que retenir de ce segment de marché de niche ?

A l’heure où les opportunités sur les marchés obligataires se font plus rares et où les rendements risquent de demeurer bas du fait du contexte économique, le secteur financier offre, selon nous, un alignement parfait d’étoiles :

1. des fondamentaux solides et en nette amélioration sous l’impulsion de la nouvelle réglementation,

2. des valorisations très attrayantes pour un risque modéré,

3. une offre raisonnable sur un marché déjà conséquent et bien développé, avec une demande en croissance notable depuis quelques trimestres de la part des investisseurs institutionnels qui reconsidèrent ce segment attirant.

Focus sur le marché de la dette hybride financière_19 10 2015

***

Les dettes hybrides financières (aussi appelées dettes subordonnées) se classent en deux compartiments :

– Dettes Tier 2 : ces titres sont les plus proches des titres obligataires classiques en matière de paiement des coupons et de remboursement du principal, sauf en cas de sauvetage de la banque émettrice, ces titres peuvent alors supporter des risques de pertes élevées.

– Dettes Additional Tier 1 : ces titres sont les plus proches des actions de par leurs caractéristiques. Elles sont perpétuelles, les coupons peuvent ne pas être versés tout comme les dividendes, mais leurs détenteurs ont droit chaque année à un coupon fixé par avance selon un calendrier et une formule précisés dans le prospectus d’émission. Tout comme les Tier 2, en cas de sauvetage de la banque émettrice, ces titres peuvent alors supporter des risques de pertes élevées.

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.