En retirant le mot « patient » de son dernier communiqué, la Fed a annoncé que les hausses de taux approchent. Elle prend en compte notamment les statistiques du marché de l’emploi qu’elle regarde en priorité et qui restent bonnes malgré des données d’activité récemment décevantes. Les dernières déclarations des membres du comité de politique monétaire (FOMC) et, en particulier, le discours du 27 mars 2015 de Janet Yellen, montrent qu’il ne faut pas s’attendre à une remontée progressive du type de 2004-2006 mais à un parcours plus heurté. La Fed sera « data dependent », c’est-à-dire qu’elle agira en fonction de l’évolution des données économiques, n’hésitant pas à ralentir le rythme de remontée lorsque les données décevront, mais aussi à l’accélérer lorsque les chiffres seront forts.

Pourtant, les marchés semblent ne pas croire la Fed et anticipent des remontées de taux plus tardives (décembre 2015) et plus mesurées que les prévisions du FOMC publiées en mars. Il nous semble que cela constitue un risque à surveiller d’ici la fin de l’année. Notre scénario central prévoit une hausse en juin ou en septembre.

Pourtant, les marchés semblent ne pas croire la Fed et anticipent des remontées de taux plus tardives (décembre 2015) et plus mesurées que les prévisions du FOMC publiées en mars. Il nous semble que cela constitue un risque à surveiller d’ici la fin de l’année. Notre scénario central prévoit une hausse en juin ou en septembre.

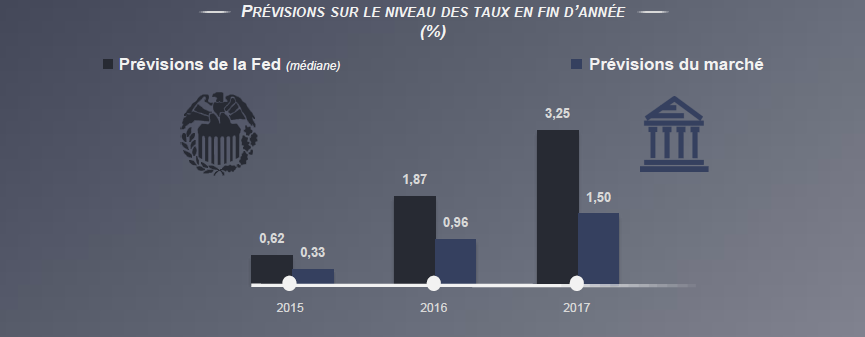

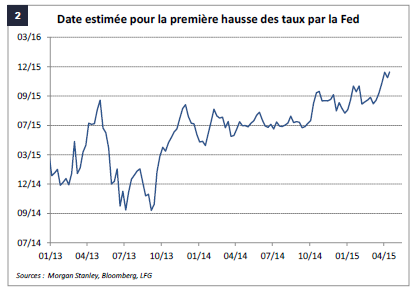

Des anticipations du marché très en deçà des prévisions de la Fed

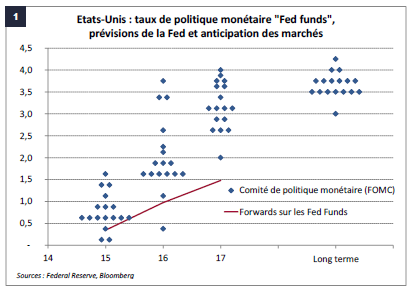

Les marchés ont eu une interprétation très « dovish »* de la réunion de la Fed du 18 mars, se concentrant sur le graphique des « points », où chacun des dix- sept membres du comité de politique monétaire inscrit son scénario central de trajectoire pour les taux sur les Fed Funds (graphique 1). Dans ce graphique, le point médian des anticipations sur les Fed Funds pour la fin 2015 a été abaissé de 1,00-1,25% à 0,50-0,75%. En outre, les marchés n’attendent qu’une seule hausse d’ici la fin de l’année, au mois de décembre (graphique 2). Pour l’année 2016, le marché n’attend que 0,75 point de resserrement, là où le FOMC anticipe 1,25 point. Pour fin 2017, le marché est plus

Les marchés ont eu une interprétation très « dovish »* de la réunion de la Fed du 18 mars, se concentrant sur le graphique des « points », où chacun des dix- sept membres du comité de politique monétaire inscrit son scénario central de trajectoire pour les taux sur les Fed Funds (graphique 1). Dans ce graphique, le point médian des anticipations sur les Fed Funds pour la fin 2015 a été abaissé de 1,00-1,25% à 0,50-0,75%. En outre, les marchés n’attendent qu’une seule hausse d’ici la fin de l’année, au mois de décembre (graphique 2). Pour l’année 2016, le marché n’attend que 0,75 point de resserrement, là où le FOMC anticipe 1,25 point. Pour fin 2017, le marché est plus

« dovish » que le plus « dovish » des membres de la Fed.

Une Fed moins certaine qu’en décembre

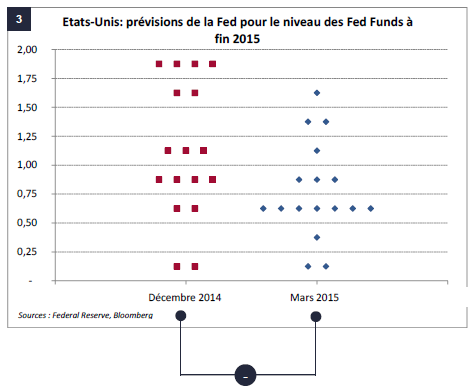

Comme le montre le graphique 3 ci-dessous, les membres du FOMC ont revu en baisse leurs prévisions pour le niveau des Fed Funds à fin 2015.

Pourquoi un tel ajustement ?

Pourquoi un tel ajustement ?

Les chiffres de l’activité économique sont décevants depuis le début de l’année. L’indice Crédit Suisse de surprise économique, qui indique dans quelle mesure les statistiques ont été meilleures que les attentes, a atteint le 17 mars, veille de la réunion de la Fed, son plus bas niveau depuis août 2011.

La hausse du dollar est le deuxième facteur qui a contribué à cette décision. Sur neuf mois, le Dollar Index (mesure du dollar par rapport à un panier de devises majeures) s’est apprécié de 23% soit la plus forte appréciation depuis 1981.

Troisième facteur ayant joué : le ralentissement du salaire horaire hors cadres dont le glissement annuel est passé de +2,5% en septembre dernier à +1,6% en février. Il est peu probable que la faiblesse actuelle de l’inflation soit prise en compte car elle s’explique essentiellement par la baisse du prix du pétrole dont les effets sont jugés transitoires.

Reparti comme en (20)14 ?

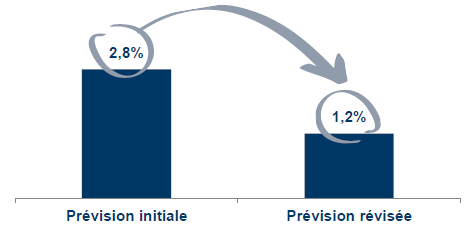

La croissance au 1er trimestre 2015 devrait être décevante. La première estimation sera publiée à la fin du mois d’avril mais la prévision médiane du consensus a déjà été révisée de 2,8% à 1,2%.

• Une bonne partie de la déception provient du manque de dynamisme de la consommation, malgré les créations d’emplois importantes et la baisse du prix de l’essence. Ces gains de pouvoir d’achat se sont soldés par une forte augmentation du taux d’épargne.

• Plusieurs facteurs exogènes ont pu peser comme les grèves dans les ports de l’ouest des Etats-Unis qui ont duré jusqu’à la fin du mois de février ou la météo qui a été défavorable.

• Par ailleurs, on peut aussi mentionner la moindre activité dans le secteur de l’exploration pétrolière du fait de la baisse du prix du pétrole.

En revanche, les données concernant l’activité dans le secteur résidentiel semblent plutôt bien orientées.

Du côté du marché de l’emploi, indicateur plus décisif aux yeux de la Fed, le dernier chiffre de créations d’emplois (126 000 en mars) était effectivement décevant mais c’est une statistique qui peut être très volatile et qui suit plusieurs chiffres très forts. De plus, les inscriptions hebdomadaires au chômage, qui restent selon nous le meilleur indicateur de la conjoncture américaine, se maintiennent sur un niveau historiquement bas (282 000 en moyenne sur les quatre dernières semaines).

La situation actuelle n’est pas sans évoquer le premier trimestre 2014 où le PIB s’était contracté de 2,0% avant de rebondir fortement dès le deuxième trimestre. Les indices ISM et PMI restent cohérents avec un niveau élevé de croissance et plusieurs membres du comité de politique monétaire ont insisté sur le caractère temporaire de ce ralentissement. Certains comme Stanley Fisher, le vice-président de la Fed, insistent même sur le fait que le PIB peut être très fortement révisé plusieurs années plus tard.

Une politique monétaire dépendante des données du marché de l’emploi

Depuis la réunion de la Fed du 18 mars plusieurs discours de membres du comité de politique monétaire et notamment celui de Janet Yellen le 27 mars, ont permis de préciser le cadre de pensée de la Fed.

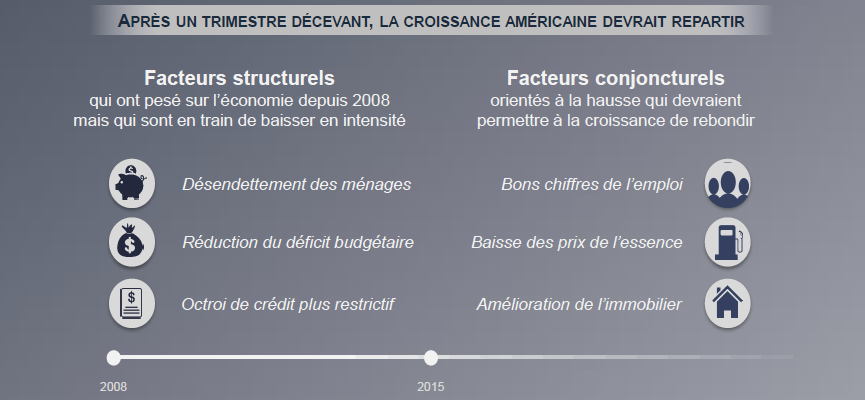

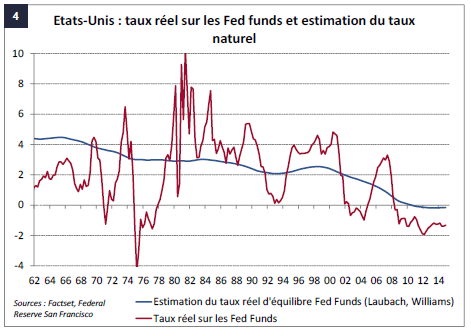

Selon leur analyse, depuis 2008, l’économie américaine a dû faire face à des vents contraires : des conditions d’octroi de crédit plus dures, le désendettement des ménages, une politique budgétaire restrictive et un niveau élevé d’incertitude. Ces facteurs s’estompent progressivement mais le niveau d’équilibre des Fed Funds réels estimé reste proche de 0,0% aujourd’hui (voir graphique ci-dessous).

Aujourd’hui, la croissance paraît supérieure au potentiel de l’économie américaine et la reprise du marché de l’emploi s’avère plus forte qu’anticipée : elle est jugée « substantielle ». 2014 a vu les plus importantes créations d’emplois depuis 1997. La faiblesse récente de l’inflation, liée à des facteurs exogènes, est considérée comme passagère. Pour résumer, la situation actuelle ouvre la voie à une hausse des taux sur les prochains mois et les toutes premières augmentations ont peu de risque d’enrayer le mouvement d’amélioration de l’économie américaine. Comme le montre le graphique 4, les taux actuels sont très inférieurs au taux d’équilibre.

Janet Yellen rappelle que la politique monétaire produit ses effets avec des délais assez longs et qu’il serait hasardeux d’attendre que l’inflation atteigne l’objectif de la Fed de 2% pour commencer à remonter les taux. Elle considère que les chiffres d’inflation ou même les données sur les salaires ont peu d’intérêt pour orienter la politique monétaire.

« Il n’est pas indispensable d’observer une accélération des salaires ou des prix pour être raisonnablement confiant dans le retour de l’inflation vers son objectif de 2% à moyen terme ». Seul un ralentissement important de ces chiffres – inflation et salaires – pourrait retarder le durcissement de la politique monétaire. La croissance de l’emploi sera la variable clé.

Dans son esprit, la date de la première remontée a relativement peu d’importance par rapport à la trajectoire que les Fed Funds prendront. Autrement dit, la Réserve Fédérale souhaite influer sur la partie longue de la courbe qui reflète les anticipations sur le niveau des taux courts.

Il faudra donc surveiller, dans la communication de la Fed, le nombre de hausses implicites dans le graphique des « points » et, dans la réaction des marchés, le comportement des taux longs. Comme William Dudley, président de la Fed de New York, l’a dit dans son discours du 6 avril, « si les conditions de financement [comprendre les taux longs] ne se durcissent pas en réponse à des taux courts plus élevés, il faudra accélérer le mouvement ». L’inverse est bien sûr vrai. La Fed peut aussi revoir à la hausse sa trajectoire de taux, comme ce fut le cas au milieu de l’année 2014 : la médiane des prévisions pour la fin 2016 qui était de 1,75% en décembre 2013 était passée à 2,88% lors de la réunion de septembre 2014.

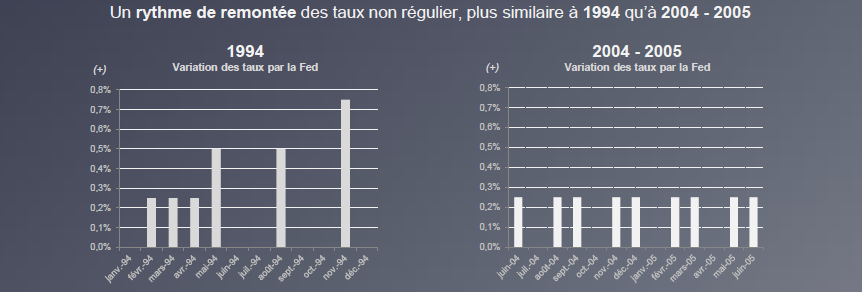

Le dernier enseignement du discours de Janet Yellen est la nécessité d’oublier l’expérience de 2004-2006 où la Réserve Fédérale avait monté ses taux de manière régulière.

« La trajectoire réelle des taux évoluera suivant les conditions économiques et le processus de durcissement de la politique monétaire pourrait accélérer, ralentir, s’interrompre voire s’inverser ».

Pour enfoncer le clou, le président de la Fed de San Francisco, John Williams, réputé très proche de Janet Yellen, a d’ailleurs fait imprimer des tee-shirts

« Monetary Policy – It’s data dependent » qu’il distribue depuis quelques semaines.

« Patience et longueur de temps font plus que force ni que rage »

Janet Yellen et le comité de politique monétaire sont conscients du risque associé à une remontée des taux trop précoce, citant les expériences du Japon ou de la Suède comme exemples à éviter. Le coût d’une remontée alors que l’économie est encore trop fragile pour l’absorber est plus important lorsque l’on est à 0,0%. La Fed peut toujours monter ses taux plus rapidement si l’activité et l’inflation surprennent à la hausse alors que l’inverse est plus compliqué. On retrouve ici une idée évoquée dans ses discours sur la théorie du contrôle optimal. De même, le FOMC

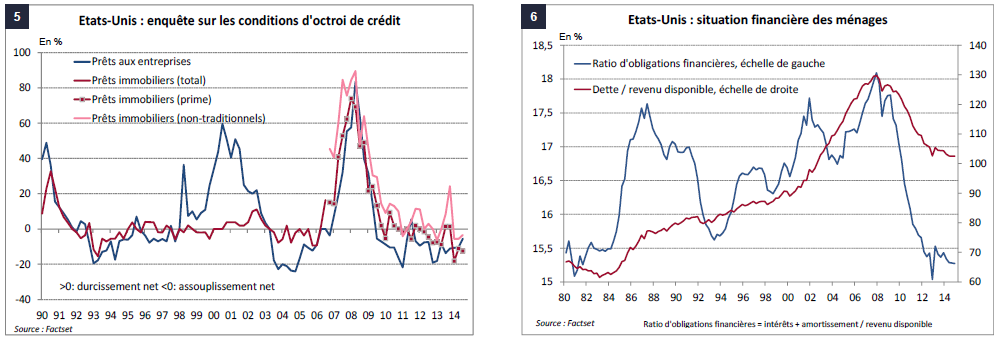

« pourrait être soucieux des coûts potentiels et des risques associés à de nouveaux achats d’actifs », manière de dire qu’une nouvelle salve d’achats de titres n’a pas les faveurs du FOMC. À en juger par le discours de John Williams du 9 avril, il semblerait que le FOMC soit aujourd’hui moins inquiet de cette éventualité. En effet, comme le montre les graphes ci- dessous, les « vents contraires » évoqués plus haut ont baissé en intensité et permettent au taux d’équilibre réel des Fed Funds de remonter progressivement.

Un autre argument en faveur d’une approche très progressive serait de permettre un retour plus rapide de l’inflation autour de 2%; d’autant qu’une période de forte tension sur le marché du travail peut aussi avoir des aspects positifs pour le potentiel de croissance de l’économie en ramenant des travailleurs découragés dans la population active.

Néanmoins, il peut aussi être risqué d’attendre trop longtemps si l’inflation venait à accélérer très fortement, du fait d’aspects non linéaires du marché du travail. Il faudrait alors remonter très rapidement les taux, avec des effets dommageables sur les marchés et sur l’économie. John Williams résume l’alternative à laquelle la Fed est confrontée :

« Un peu plus tôt et plus progressivement contre plus tard et plus rapidement : telles sont les deux options que nous avons ».

Notre sentiment est que le comité de politique monétaire balance plutôt pour la première option.

Un tournant rarement bien anticipé par les marchés

Historiquement, les marchés ont du mal à anticiper les retournements de la politique monétaire de la Fed. Si l’exemple de 1994 est bien connu, il en est allé de même en 2004. Les marchés ont tout d’abord été sceptiques par rapport à la remontée des taux. En janvier 2004, le communiqué post-réunion a cessé de faire référence à une

« période prolongée ». Sur le moment, les futures sur les Fed Funds n’ont pas réagi : début février ils anticipaient toujours des taux au même niveau pour le mois d’août. Ils n’ont commencé à anticiper des hausses de taux qu’au moment où la Fed a retiré la mention « patience » de son communiqué du 4 mai. A ce moment-là, les marchés anticipaient quatre hausses sur les douze mois suivants; en réalité il y en eut huit.

Conclusion

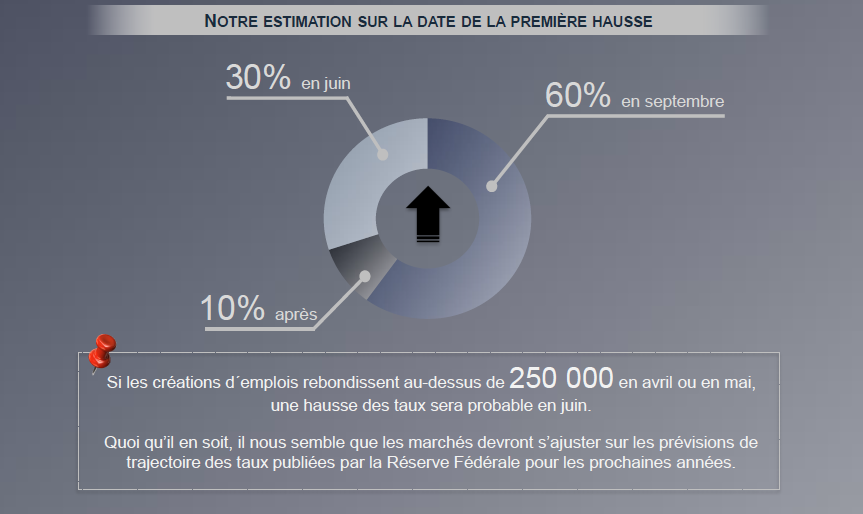

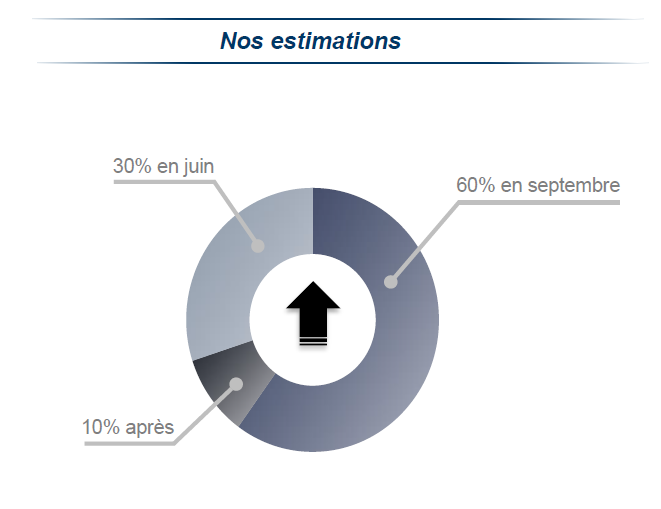

Après un premier trimestre qui s’annonce décevant pour l’économie américaine, la croissance devrait accélérer au printemps, ce qui est d’ailleurs le diagnostic posé par le dernier Beige Book. La Réserve Fédérale a annoncé qu’elle allait bientôt remonter ses taux et il nous semble hasardeux de ne pas la croire. Nous estimons la probabilité d’une hausse en juin à 30%; d’une hausse en septembre à 60% et d’une hausse plus tardive à seulement 10%. Des facteurs exogènes pourraient écarter toute hausse à court terme : sortie de la Grèce de la zone euro, forte baisse du prix du pétrole. Mais si les créations d’emplois rebondissent au-dessus de 250 000 en avril et en mai, une hausse des taux sera alors probable dès juin. Quoi qu’il en soit, il nous semble que les marchés devront s’ajuster sur les prévisions de trajectoire des Fed Funds publiées par la Réserve Fédérale pour les prochaines années. Elles restent très progressives en comparaison avec les précédents cycles de remontée des taux, mais si la croissance de l’emploi surprend encore en accélérant, elles seront probablement revues à la hausse.

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.