Après sept ans de taux inchangés la Réserve Fédérale a, comme attendu, remonté la fourchette de son taux directeur de 0-0,25% à 0,25-0,50%. Dans ce contexte, les experts de Lazard Frères Gestion se sont interrogés sous deux angles différents, sur les conséquences d’une hausse des taux sur le marché des actions.

Dans ce premier volet (Chapitre I), Julien-Pierre Nouen, Économiste-Stratégiste chez Lazard Frères Gestion, livre son analyse d’un point de vue macroéconomique. Régis Bégué, Directeur de la recherche et de la gestion Actions chez Lazard Frères Gestion, nous fera part dans un second chapitre de son analyse d’un point de vue microéconomique. Il nous expliquera dans quelle mesure cette hausse attendue aura un impact différent selon le type de valeurs.

Chapitre I

Hausse des taux : une mauvaise nouvelle pour les actions ? Pas quand l’inflation est maîtrisée

Un impact certes, mais négligeable

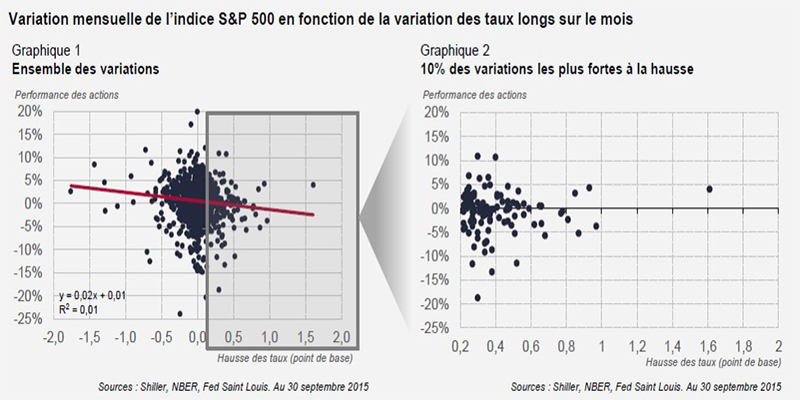

L’analyse de données historiques remontant à 19191 montre qu’à une variation d’un point du taux d’intérêt sur un mois, correspond en moyenne une variation de -2% du marché actions.

L’analyse statistique (Graphique 1) montre que cette relation est significative, c’est à dire que les taux sont effectivement un facteur explicatif de la performance du marché actions, mais ils n’expliquent qu’une très faible partie des mouvements du marché actions (de l’ordre de 1% des variations). Même si l’on exclut les forts mouvements de taux, le message est similaire

Si l’on regarde maintenant les fortes hausses de taux en se restreignant aux 10% de mouvements les plus forts depuis 1919 (soit une hausse supérieure à 21 points de base sur un mois), la variation moyenne est négative mais on observe une forte variabilité, 45% des occurrences se soldant par une performance positive du marché actions. Par ailleurs, il n’y a pas de lien entre l’ampleur de la hausse des taux et le mouvement du marché actions (Graphique 2).

Les exemples de 1994 et du printemps 2013

L’exemple souvent évoqué de l’impact d’une hausse des taux sur le marché actions est celui de 1994. Début 1994, la Réserve Fédérale entame un cycle de remontée de son taux directeur qui va porter celui-ci de 3% à 6% fin 1994. Parallèlement, le taux sur les obligations à dix ans du Trésor américain bondit de 5,7% à plus de 8,0% fin 1994, ce qui entraîne une baisse d’environ 14% du prix d’une obligation à dix ans. Côté actions, l’indice S&P 500 a baissé de 1,5% sur l’année et a connu un drawdown maximum* de 8,9% entre début février et la fin du mois de mars. Le marché actions a donc réagi modérément à ce krach obligataire.

Le « Taper tantrum » (lorsque Ben Bernanke a annoncé au printemps 2013 que la Réserve Fédérale envisageait de réduire ses achats de titres) constitue un autre exemple. De 1,7% le 26 avril 2013, les taux longs ont atteint 3,0% fin décembre. Pendant ce temps, le S&P 500 a progressé de plus de 16%.

L’influence de l’inflation

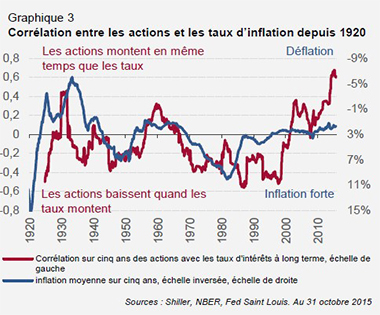

Historiquement, on constate que la corrélation entre les taux et les actions n’est pas stable (Graphique 3). Elle a été positive au début des années 30, entre 1955 et 1965 et depuis 2000. Ces périodes correspondent à des périodes de déflation ou de faible inflation. Inversement, elle est plutôt négative lorsque l’inflation est élevée.

- Dans un contexte d’inflation élevée, la politique monétaire est davantage portée à peser sur la croissance pour ralentir une inflation trop forte, ce qui est un mauvais signal pour les actions.

- Dans les périodes de faible inflation (comme c’est le cas actuellement), les taux longs sont davantage influencés par les évolutions de l’activité économique que par l’inflation.

Une hausse des taux correspond donc à une amélioration de la conjoncture, ce qui est positif pour les actions, alors qu’une baisse des taux correspond à un moment de ralentissement économique, qui pénalise les résultats des entreprises.

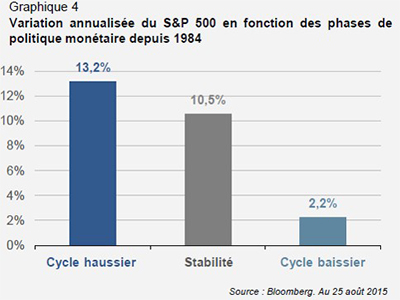

Depuis le milieu des années 80, la remontée des taux de la Fed s’accompagne d’une hausse des actions

Afin de casser la spirale inflationniste des années 70, il a fallu que Paul Volcker, gouverneur de la Fed, remonte brutalement les taux pour causer une récession. Une fois la perspective de forte inflation éloignée, la politique monétaire a davantage réagi au cycle économique qu’aux surprises sur l’inflation. Dans ce contexte, si la banque centrale remonte ses taux, c’est que la conjoncture s’améliore : généralement les profits des entreprises font alors de même. Les cycles de hausse de taux ont donc plutôt correspondu à des phases de progression des marchés actions (Graphique 4). Ceci étant dit, la phase actuelle pourrait être un peu différente dans la mesure où la remontée des taux de la Fed intervient relativement tard dans le cycle économique.

* Perte cumulée maximum sur la période.

Conclusion

Pour résumer, la hausse des taux, tant qu’elle n’est pas la réaction à une poussée inflationniste ne menace pas les marchés actions. Dans cette partie, notre étude a davantage reposé sur les données américaines qui permettent de remonter plus loin dans le temps. Les conclusions ne devraient pas différer pour les actions de la zone euro. Si la politique monétaire va rester très accommodante de ce côté de l’Atlantique, la remontée des taux longs américains, qui accompagnera le cycle de hausse des taux de la Fed, devrait avoir un impact sur les taux longs européens. Ce contexte de remontée des taux peut entrainer une importante rotation des valeurs au sein du marché actions.

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.