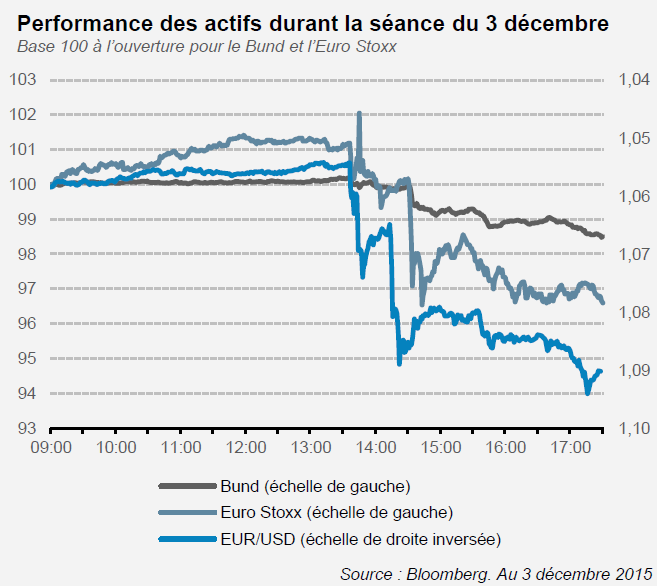

En annonçant une baisse du taux de dépôt à -0,3% et une extension des opérations d’achats de titres de six mois jusqu’à mars 2017, le réinvestissement du principal, ainsi que l’ajout des obligations de collectivités locales à l’univers des actifs à acheter, Mario Draghi a déçu les anticipations des marchés, entrainant une forte baisse des actions, une forte hausse de l’euro et des taux.

Dans sa conférence de presse, Mario Draghi a tenu à souligner la reprise économique dans la zone euro, ainsi que les améliorations du marché du crédit. Les prévisions économiques des équipes de la BCE ont été légèrement revues en hausse pour la croissance et en baisse pour l’inflation, justifiant ces nouvelles mesures. Par ailleurs, il a conservé un biais très dovish, insistant sur la possibilité de prendre de nouvelles mesures si l’inflation surprenait à la baisse.

La violence de la réaction des marchés s’explique par la déception par rapport à des anticipations qui n’avaient fait qu’enfler durant les derniers jours, les commentateurs rivalisant d’audace dans leurs prévisions. Les acteurs de marché avaient fini par se convaincre que Mario Draghi en faisait toujours plus qu’attendu et s’attendaient donc à la sortie d’un nouveau bazooka.

Alors que ses déclarations depuis septembre avaient amené les investisseurs à attendre de nouvelles mesures, on peut remarquer que d’autres voix, comme celle de Benoît Coeuré, qui n’est pourtant pas un faucon sur les sujets monétaires, avaient relativisé la nécessité de nouvelles mesures, mais ces voix portent moins que celle de Mario Draghi. Le fait que la décision n’ait pas été prise à l’unanimité montre que les débats ont dû être houleux. Alors, s’agit-il d’un problème de communication ? (la BCE ayant eu du mal à calmer les anticipations du marché), ou bien du résultat des désaccords au sein de la BCE ? (une partie des gouverneurs ayant refusé de laisser Mario Draghi faire tout ce qu’il souhaitait). La lecture des minutes de cette réunion, publiées dans quelques semaines, sera instructive.

Il nous semble important de souligner que les fondamentaux de la zone euro restent bien orientés. Les indices PMI n’ont pas bronché malgré les inquiétudes sur la croissance mondiale, le taux de chômage poursuit sa baisse et le marché du crédit continue de se débloquer comme le montraient les derniers chiffres de la BCE. Malgré son fort rebond, l’euro reste en dessous de son niveau de cet été et nous pensons qu’il devrait rester sous pression une fois que la Fed commencera à remonter ses taux. Enfin, la BCE reste prête à agir au cas où. Au-delà de la réaction épidermique des marchés, le contexte devrait rester porteur pour les actions de la zone euro selon nous.

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.