TLAC (Total Loss Absorbing Capacity) : de quoi s’agit-il ?

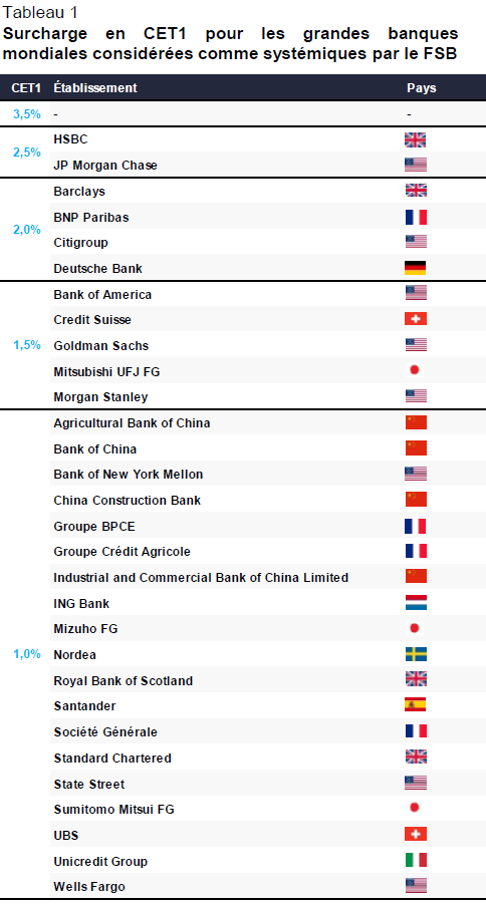

Les banques mondiales d’importance systémiques (Global Systemically Important Banks, G-SIB) au nombre de 30 (dont 15 banques européennes, 8 banques américaines, 3 banques japonaises et 4 banques chinoises) sont identifiées par le Financial Stability Board (FSB) et se voient appliquer deux contraintes supplémentaires par rapport aux autres établissements plus « modestes » :

- une surcharge en capital dur Common Equity Tier 1 (CET1) selon leur taille, leur complexité et leur interconnexion selon une grille révisée chaque année et s’étageant de 1 à 3,5% (Tableau 1) ;

- une quantité de capital total minimum, exprimée en pourcentage des actifs pondérés du risque (Risk Weighted Assetsou RWAs), ou en pourcentage du bilan (ratio de Levier).

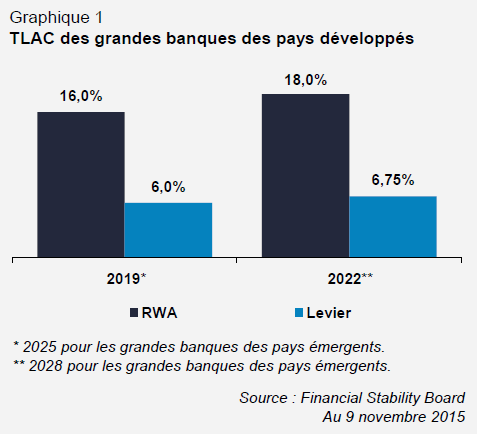

Le TLAC correspond au ratio de capital dont doivent disposer les grandes banques des pays développés en 2019 puis en 2022. Les banques des pays émergents (les 4 banques chinoises) disposeront d’un délai supplémentaire de 6 ans (Graphique 1).

De quelle forme de capital s’agit-il ?

Le capital du TLAC peut être constitué des mêmes instruments que le capital d’une banque classique, ainsi que d’une partie de la dette Senior, à savoir :

- des fonds propres durs CET1 (Common Equity Tier 1) ;

- des fonds propres additionnels Tier1 (AT1) ;

- des fonds propres Tier 2 (T2) ;

- des dettes Senior pour une quantité ne pouvant excéder 2,5% des 16% du capital minimum exigé en 2019 et 3,5% des 18% du capital minimum exigé en 2022.

Combien de capital supplémentaire les banques vont-elles devoir lever sur les marchés financiers ?

Selon l’étude d’impact menée par le Comité de Bâle, les 30 grandes banques systémiques devront lever entre €307 et €767 Mds de capital supplémentaire d’ici 2019 et entre €457 et €1 110 Mds d’ici 2022. Le chiffre le plus bas prend l’hypothèse que toutes les dettes Senior émises par les banques systémiques peuvent être incluses dans le TLAC, le chiffre le plus élevé les exclut totalement.

Le FSB ne donne cependant pas de détail par établissement ou par zone géographique.

Ce que nous pensons pour les banques européennes

Les besoins d’émission des grandes banques systémiques européennes sont beaucoup moins élevés que ceux estimés par le FSB. Diverses sources de marché les estiment autour de €150 Mds d’ici 2019 et €250 Mds d’ici 2022.

L’essentiel de ces émissions de titres se fera d’ailleurs en dettes Senior plutôt qu’en dettes subordonnées de type Tier 2 ou Additional Tier 1. A l’exception de quelques établissements, la plupart des banques européennes vont utiliser les dettes Senior dans le calcul de leur ratio TLAC.

Les prévisions d’émissions de dettes subordonnées pour 2016 tournent autour de €35-50 Mds pour la catégorie Tier 2 et autant pour la catégorie Additional Tier 1, soit des chiffres relativement en ligne avec les deux dernières années. Ces émissions ont pour but de respecter le seuil minimum de 1,5% d’Additional Tier 1 et de 2% de Tier 2. Rares sont les établissements ayant prévu d’émettre davantage dans ces deux segments de dettes subordonnées.

L’inclusion des dettes Senior dans la liste des instruments pouvant être utilisés par les superviseurs pour recapitaliser un établissement bancaire est l’une des raisons qui rend les investisseurs mal aisés avec ces titres.

Comment le TLAC se réconcilie-t-il avec les directives européennes ?

La directive européenne Banking Recovery and Resolution Directive (BRRD) concerne l’ensemble des établissements européens, et non pas exclusivement les grandes banques systémiques.

Cette directive définit un niveau minimum de ressources éligibles pour la résolution des banques. Ces ressources, appelées Minimum Required Eligible Liabilities (MREL) incluent bien entendu le capital dur (CET1) et subordonné (T2 et AT1) des banques, mais également la dette Senior.

Le MREL a été fixé à 8% minimum du total de bilan de toutes les banques européennes. Les banques systémiques devront par conséquent respecter les deux ratios :

- un TLAC minimum de 16-18% ou 6-6,75% de levier ;

- un MREL minimum de 8%.

Selon les établissements, les contraintes seront différentes.

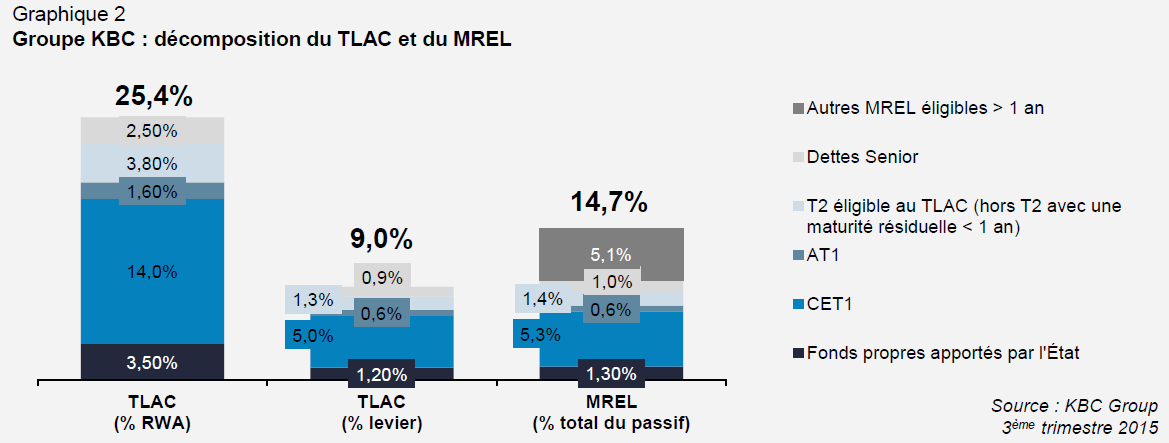

La plupart des banques communiquent sur leurs ratios actuels ou cibles, même si ces banques ne sont pas considérées systémiques par le FSB, comme l’exemple de KBC (Graphique 2).

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.